2.5D vs 3D

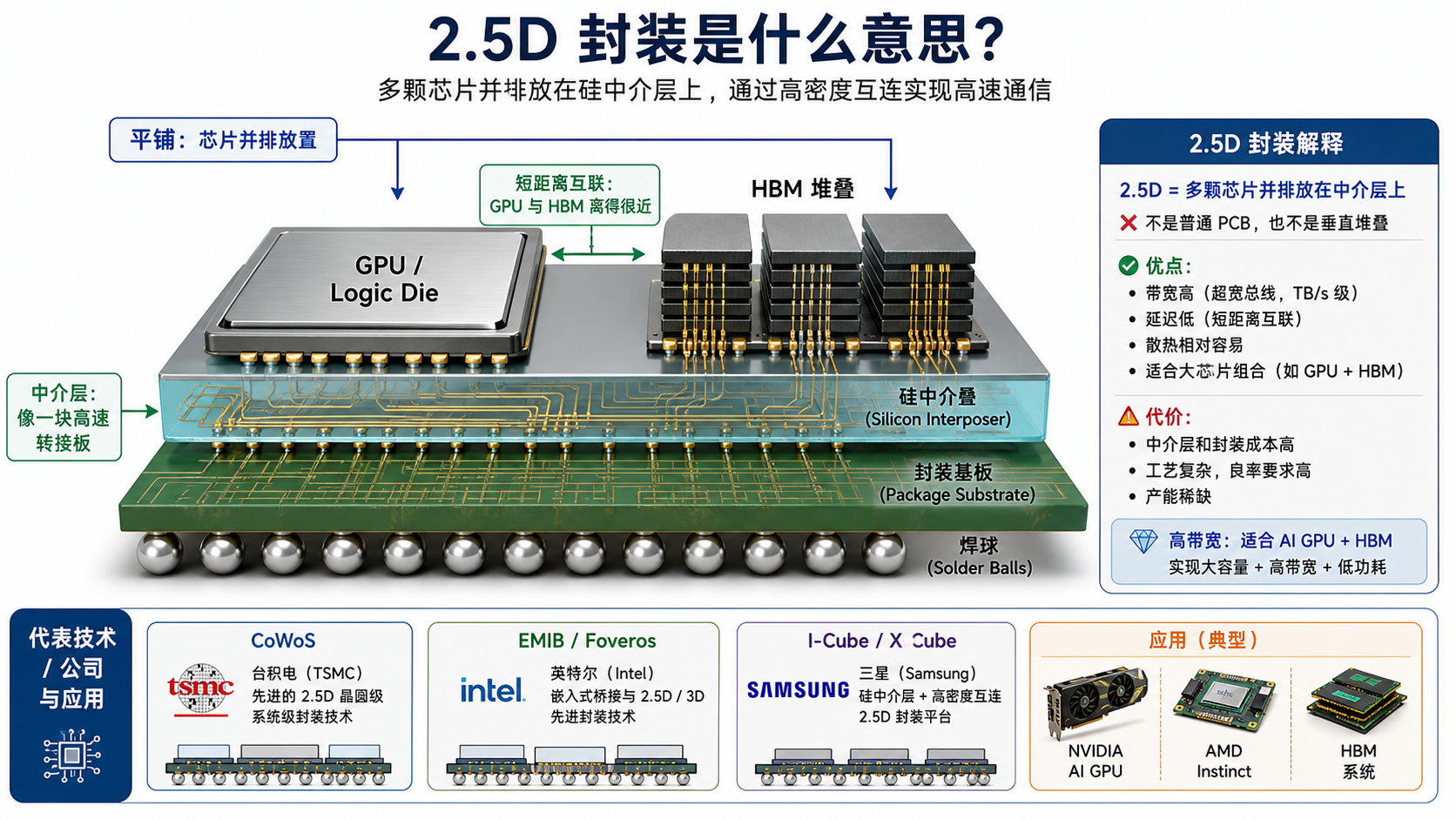

2.5D 是 GPU 和 HBM 并排贴近,当前更成熟;3D 是上下堆叠,空间效率高,但散热、良率和测试更难。

这页现在按研究路径组织,不需要从头硬刷到底。

后续继续更新时,也按这几个问题补材料。

先抓住几组核心变化,再回到下面的大图看细节。

2.5D 是 GPU 和 HBM 并排贴近,当前更成熟;3D 是上下堆叠,空间效率高,但散热、良率和测试更难。

可插拔光模块 成熟、易维护;CPO 把光引擎靠近交换芯片,目标是降低高速电路径损耗。

普通 MLCC 是基础元件;AI 服务器把需求推向高容、小尺寸、低 ESL、高可靠和更强材料工艺。

八卡时代看单机算力;整柜时代还要看供电、液冷、网络、PCB、线缆、光互联和系统交付。

所有本地图统一进入图册,后续新增图片会自动出现在这里。

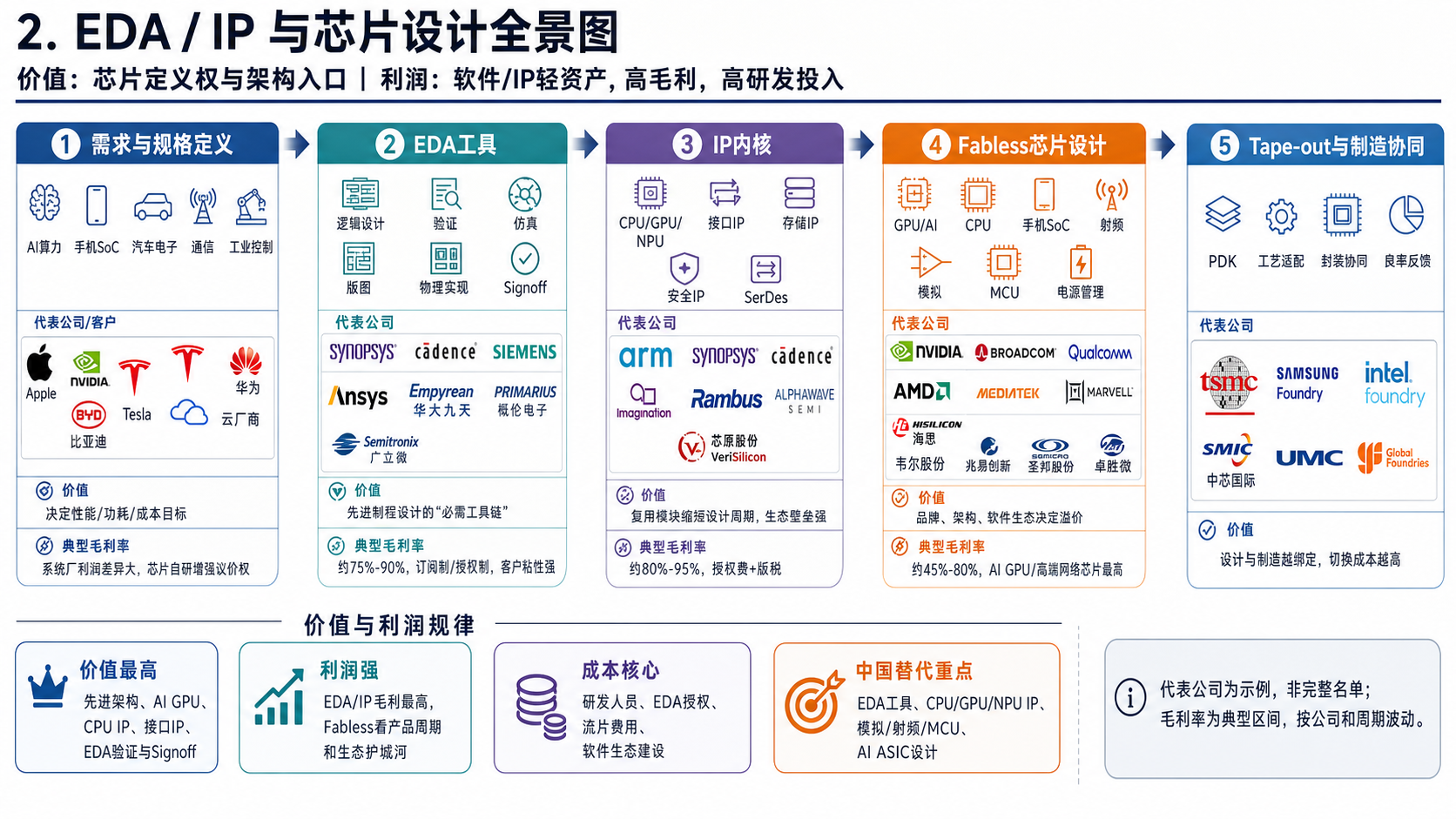

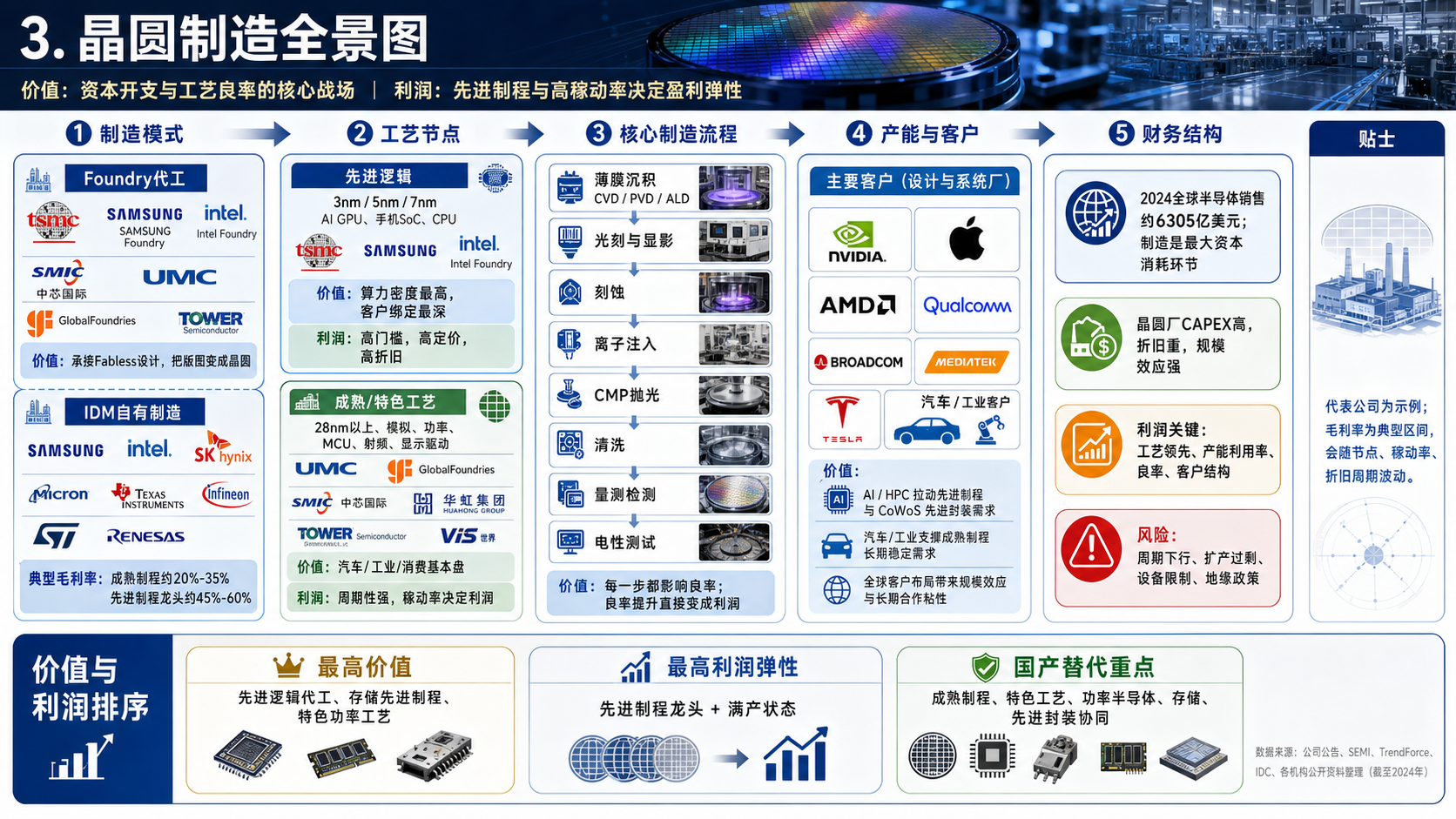

半导体不是单一行业,而是一条从上游材料设备、EDA/IP、设计、制造、封测,到模组系统和终端应用的长链条。

先看完整地图:上游越靠近材料、设备和工具,越体现技术壁垒;中游制造和封测决定芯片能否落地;下游应用决定真实需求。

设备价值高,材料复购强。光刻、刻蚀、沉积、检测、CMP、电子特气、硅片等环节,是晶圆厂持续投入的基础。

EDA 和 IP 是芯片定义权入口,毛利率通常较高;Fabless 公司的利润水平取决于产品地位、软件生态和客户结构。

晶圆制造资本开支重、折旧高,先进制程靠工艺领先和良率赚钱,成熟制程更看产能利用率和周期位置。

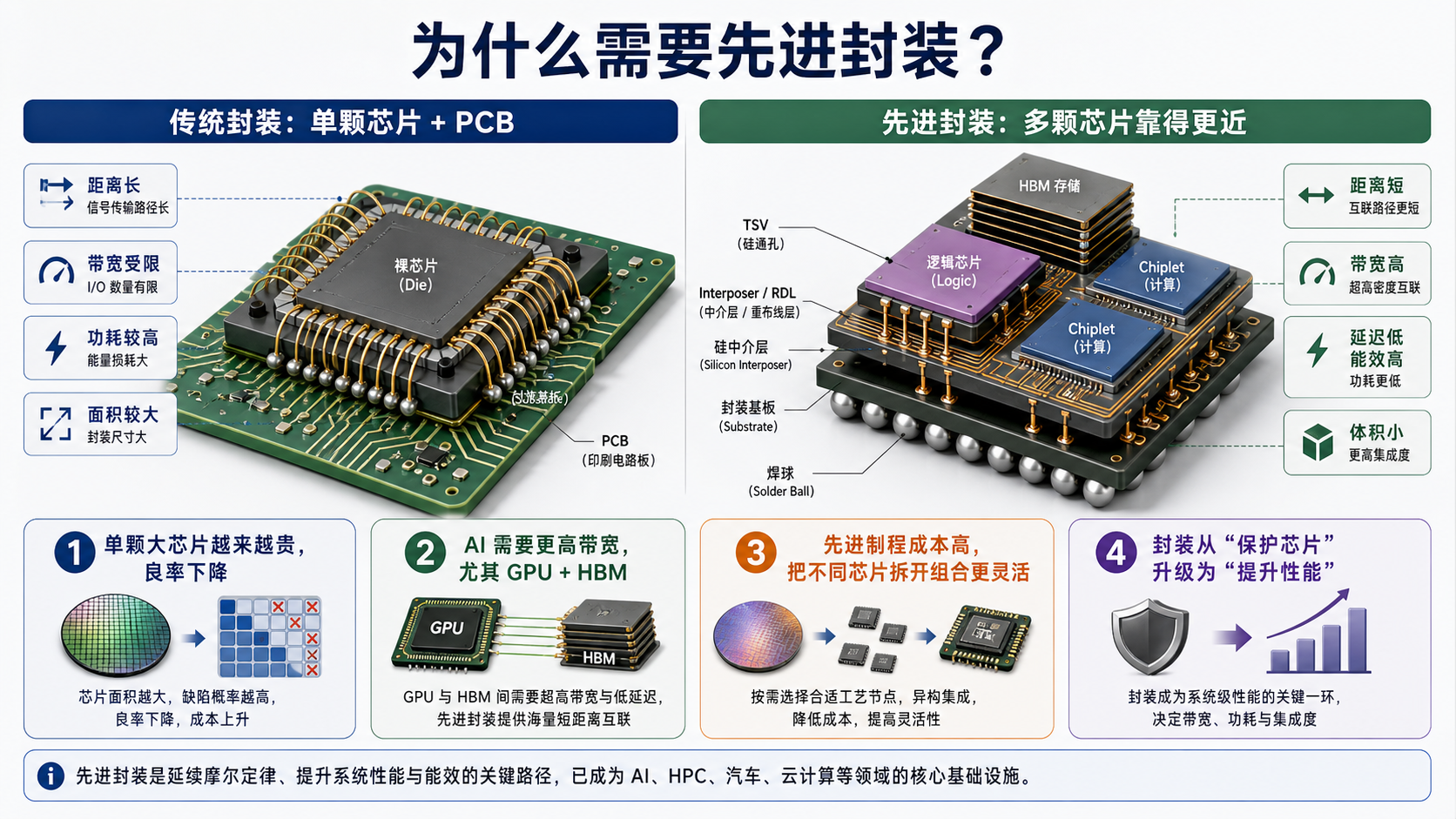

传统封测偏规模制造,先进封装已经变成 AI 芯片性能的一部分,CoWoS、2.5D、3D、HBM 让封装价值显著提高。

芯片还要被组合成服务器、通信模组、摄像头模组、功率模块和汽车电子系统,客户认证和交付能力很关键。

AI 数据中心、汽车电子、工业能源、高速网络是当前价值更高的需求方向;手机、PC、消费电子周期性更明显。

EDA/IP 毛利最高,晶圆制造资本最重,先进封装价值正在上升,下游应用决定行业景气度。寻找机会时,要看“下游需求是否真实、上游环节是否稀缺”。

先进封装的核心变化是:封装不再只是保护芯片,而是在封装内部完成高速互联、系统集成和性能提升。

单颗大芯片越来越贵,良率压力上升;AI 又需要更高带宽,所以要把 GPU、HBM、I/O 等芯片放得更近。

2.5D 的重点是“并排”:GPU 和 HBM 坐在同一片高速中介层上,距离短、带宽高,散热相对比纯 3D 更容易。

3D 的重点是“堆起来”:把芯片像楼层一样上下连接,面积更小、距离更短,但散热、良率和测试更难。

从传统封装到 Fan-Out、2.5D、3D、Chiplet,本质上是互联越来越密、芯片越来越近、系统集成程度越来越高。

这里保留新版“瓶颈分析”图片,已排除旧版口语化标题的 7 张图。

AI GPU 需要和 HBM 高速互联,CoWoS 产能扩张涉及中介层、基板、设备、测试等多个环节,释放节奏慢。

HBM 要把多层 DRAM 精准堆起来,还要解决 TSV、微凸点、散热和测试问题,是 AI 芯片供应链的核心瓶颈之一。

混合键合让芯片与芯片更近、更密地连接,是未来 HBM4、3D 堆叠和 SoIC 的关键方向,设备和工艺门槛高。

超薄晶圆加工前要先贴到载片上,完成背面工艺后再分离。胶材、设备和工艺窗口都很关键。

TSV 像垂直通道,RDL 像表面线路。电镀负责填铜,清洗负责良率,是 3D 互联的基础工艺组合。

大尺寸 AI 封装需要又大、又平、又能高速连线的“地基”。基板翘曲、材料、层数和认证周期都是约束。

先进封装越贵,测试越重要。封装前要筛出好芯片,封装后还要验证 GPU、HBM、互联和散热,避免昂贵产能被浪费。

重点不是买最大公司,而是顺着 AI 基建需求往上游找:哪个环节最难扩产、供应商最少、公司纯度最高、市场关注度还不够。

| 方向 | 观察重点 | 代表公司 |

|---|---|---|

| 全球稀缺设备 | 混合键合、临时键合、先进测试设备,偏“卖铲子”逻辑。 | BESI、SUSS MicroTec、EVG、Applied Materials、Advantest、Teradyne、Camtek、FormFactor |

| CoWoS / 先进封装产能 | AI GPU + HBM 放量带动 2.5D 封装产能扩张。 | TSMC、ASE、Amkor、长电科技、通富微电、甬矽电子 |

| 高端基板与中介层 | 大尺寸封装对基板平整度、材料、线路密度和认证能力要求更高。 | Unimicron、Ibiden、Shinko、Kinsus、Ajinomoto、兴森科技、深南电路、沪电股份 |

| 国产替代链条 | 测试、湿法、电镀、CMP、清洗、材料等环节更适合继续细挖。 | 长川科技、华峰测控、精测电子、盛美上海、华海清科、安集科技、上海新阳、飞凯材料 |

本次补充只保留半导体相关的海外算力和存力方向。

光模块不是一个简单外壳,里面至少包含高速电芯片、发射光组件、接收光组件、光学无源件、散热和电路板。看投资机会时,要把“模块厂”和“上游器件材料”拆开看。

| 拆解模块 | 模块作用 | 典型代表公司 |

|---|---|---|

| DSP(数字信号处理器)/ Driver(激光驱动器)/ TIA(跨阻放大器) | 处理高速电信号,补偿信号损耗,并驱动激光器或放大接收端弱电流。 | Broadcom、Marvell、Semtech、MaxLinear;国内更多体现为模块厂集成和客户认证能力。 |

| TOSA(发射光组件)/ EML(电吸收调制激光器) | 把电信号变成光信号,是高速光模块里价值量和工艺难度较高的位置。 | Coherent、Lumentum、源杰科技、光迅科技。 |

| ROSA(接收光组件)/ PD(光电探测器) | 把光信号转换回电信号,决定接收灵敏度和误码率表现。 | Coherent、Lumentum、光迅科技、天孚通信。 |

| 光隔离器 / 透镜阵列 / FAU(光纤阵列) | 负责准直、耦合、隔离和稳定出光,直接影响良率和一致性。 | 天孚通信、光库科技、福晶科技、东田微、太辰光。 |

| PCBA(印制电路板组件)/ 外壳 / 散热 | 承载高速芯片和光器件,并解决小空间里的散热、屏蔽和可靠性。 | 中际旭创、新易盛、光迅科技、天孚通信。 |

| 光纤 / 石英棒 | 承接数据中心光互联需求,越往高速互联走,对低损耗和稳定性要求越高。 | 亨通光电、长飞光纤、中天科技、石英股份。 |

CPO(共封装光学)的核心变化,是把 OE(光引擎)和 Switch ASIC(交换芯片)放到同一封装或同一基板附近,缩短 SerDes(高速串并接口)的电路径,把功耗和延迟压力从板级链路前移到封装级协同。

| 拆解模块 | 模块作用 | 典型代表公司 |

|---|---|---|

| Switch ASIC(交换芯片)/ SerDes(高速串并接口) | 负责机柜和数据中心内部高速交换,SerDes(高速串并接口)越快,传统电连接功耗越高。 | Broadcom、NVIDIA、Marvell。 |

| OE(光引擎)/ SiPh(硅光子芯片) | 把高速电信号直接转换成光信号,是 CPO(共封装光学)的核心增量模块。 | Broadcom、Coherent、Ayar Labs、Intel;国内关注光库科技、天通股份、福晶科技等相关光子材料和器件链条。 |

| ELS(外置激光源)/ CW(连续波激光) | 把激光源从封装里移到可维护位置,降低热和可靠性压力。 | Coherent、Lumentum、源杰科技。 |

| FAU(光纤阵列)/ 连接器 / 耦合 | 把封装内光信号稳定接到光纤,难点在精密对准和量产一致性。 | 天孚通信、太辰光、US Conec、Senko。 |

| 封装基板 / BGA(焊球阵列)/ 冷板 | 支撑大带宽芯片、光引擎、散热和高速布线,是 CPO(共封装光学)从样品走向量产的基础。 | Ibiden、Shinko、Unimicron、AT&S;国内跟踪生益科技、深南电路、沪电股份等高端 PCB(印制电路板)和材料链条。 |

AI(人工智能)服务器 PCB(印制电路板)的关键在高层数、阻抗控制、盲埋孔、钻孔电镀和铜箔介质材料,决定 GPU(图形处理器)、交换芯片和高速互联能否稳定跑起来。

| 拆解模块 | 模块作用 | 典型代表公司 |

|---|---|---|

| 钻孔 / 电镀 / 盲孔 / 埋孔 | 把不同铜层连接起来,高速板层数越高,对孔加工和电镀一致性要求越高。 | 大族激光、大族数控、鼎泰高科、中钨高新。 |

| 铜箔 / CCL(覆铜板) | 决定线路导电、损耗、平整度和高频表现,是高速 PCB(印制电路板)的核心材料。 | 德福科技、铜冠铜箔、生益科技。 |

| 电子布 / 树脂 / 硅微粉 | 影响介电常数、热稳定性和板材可靠性。 | 宏和科技、中国巨石、宏昌电子、圣泉集团、联瑞新材。 |

| 阻焊层 / 油墨 | 保护线路并保证焊接、绝缘和长期可靠性。 | 东方材料、容大感光、广信材料。 |

| 高多层板制造 | 把材料、孔加工、线路、压合和测试整合成可交付板卡。 | 沪电股份、深南电路、胜宏科技;海外和台资链条包括 Unimicron、Nan Ya PCB、Tripod。 |

MLCC(多层陶瓷电容)不是放在 GPU(图形处理器)里面,而是大量焊在 AI(人工智能)服务器板卡上,围在 GPU、HBM(高带宽内存)和 VRM(供电模块)附近。芯片负载突然变化时,它负责就近补电、吸收尖峰、压住电源噪声。

主要贴在 PCB(印制电路板)上,集中分布在 GPU、CPU(中央处理器)、HBM 和 VRM 周边,越高端的算力板卡,对小体积、高可靠、大批量 MLCC 的需求越高。

GPU 的电流需求会瞬间跳变,远处电源和线路反应没那么快,电压容易下陷或冒尖。MLCC 像贴身缓冲池,先把局部电压稳住,让芯片稳定工作。

跟踪时分两层:一层看原厂能否稳定供货高规格小型化产品,另一层看钛酸钡粉体、镍粉、电极和叠层烧结等材料工艺。

从截图里的市场口径看,MLCC 这轮不是所有品类一起暴涨,而是服务器、汽车和高规格料先紧,价格压力再沿着材料、设备和中低端替代机会传导。

注:本段根据 Steve 提供的 Citrini Research 截图,以及 rick awsb 的 MLCC 性能比拼更新整理,市场数字和竞争格局应随最新行业数据滚动更新。

| 拆解模块 | 模块作用 | 典型代表公司 |

|---|---|---|

| 陶瓷介质 / BaTiO3(钛酸钡)粉体 | 决定介电性能、薄层化能力和容值上限;高端方向看更细、更均匀的粉体与 Core-Shell(核壳)材料。 | Murata、TDK、国瓷材料。 |

| 内电极 / Ni(镍)粉 | 与陶瓷介质交替叠层,形成多层并联电容结构。 | 博迁新材、Murata、TDK。 |

| 流延 / 印刷 / 叠层压合 / 烧结 | 把粉体、薄膜、电极和烧结工艺变成稳定一致的微型元件;薄层印刷、叠层对位和烧结控制直接影响漏电、寿命和可靠性。 | Murata、TDK、Samsung Electro-Mechanics、Taiyo Yuden、Yageo。 |

| 端电极 / 镀层 | 把内部电极引出到两端,保证焊接可靠性和低等效阻抗。 | 风华高科、三环集团、昀冢科技。 |

| AI(人工智能)板卡去耦应用 | 靠近 CPU(中央处理器)、GPU(图形处理器)、VRM(供电模块)放置,降低电源噪声。 | Murata、TDK、Samsung Electro-Mechanics、Taiyo Yuden、Yageo、风华高科、三环集团。 |

代表公司用于理解产业链位置和跟踪方向,不等于买入建议;实际跟踪还要看订单验证、客户结构、收入占比和估值位置。

| 细分环节 | 代表公司 |

|---|---|

| 光模块 / CW(连续波)光源 | 光模块:中际旭创、天孚通信、新易盛、光库科技;CW(连续波)光源:源杰科技 |

| 光模块二线 | 东山精密、立讯精密 |

| 光模块法拉第旋片 | 福晶科技、东田微 |

| 光芯片磷化铟 | 云南锗业、三安光电 |

| 光芯片薄膜铌酸锂 | 天通股份、福晶科技 |

| 光纤 / 石英棒 | 光纤:亨通光电、杭电股份、长飞光纤、中天科技;石英棒:石英股份 |

| 光纤对位芳纶 | 泰和新材、中化国际 |

| PCB(印制电路板)打孔设备 | 大族激光、大族数控 |

| PCB(印制电路板)钻针 | 鼎泰高科、中钨高新 |

| PCB(印制电路板)载体铜箔 | 德福科技、铜冠铜箔 |

| PCB(印制电路板)覆铜板 / 供应链 | 覆铜板:生益科技;二代布:国际复材;铜箔:德福科技;硅微粉:联瑞新材;酚醛树脂:圣泉集团 |

| PCB(印制电路板)电子布 | 宏和科技、中国巨石 |

| PCB(印制电路板)织布机 | 泰坦股份、卓郎智能 |

| PCB(印制电路板)树脂 | 宏昌电子、圣泉集团 |

| PCB(印制电路板)油墨 | 东方材料、容大感光、广信材料 |

| MLCC(多层陶瓷电容)原厂 | 风华高科、昀冢科技、三环集团 |

| MLCC(多层陶瓷电容)材料 | 国瓷材料、博迁新材 |

| 细分环节 | 代表公司 |

|---|---|

| 模组 | 德明利、江波龙、佰维存储、香农芯创 |

| 洁净室 | 亚翔集成、圣晖集成、华康洁净、柏诚股份 |

| 芯片 | 兆易创新、恒烁股份、北京君正 |

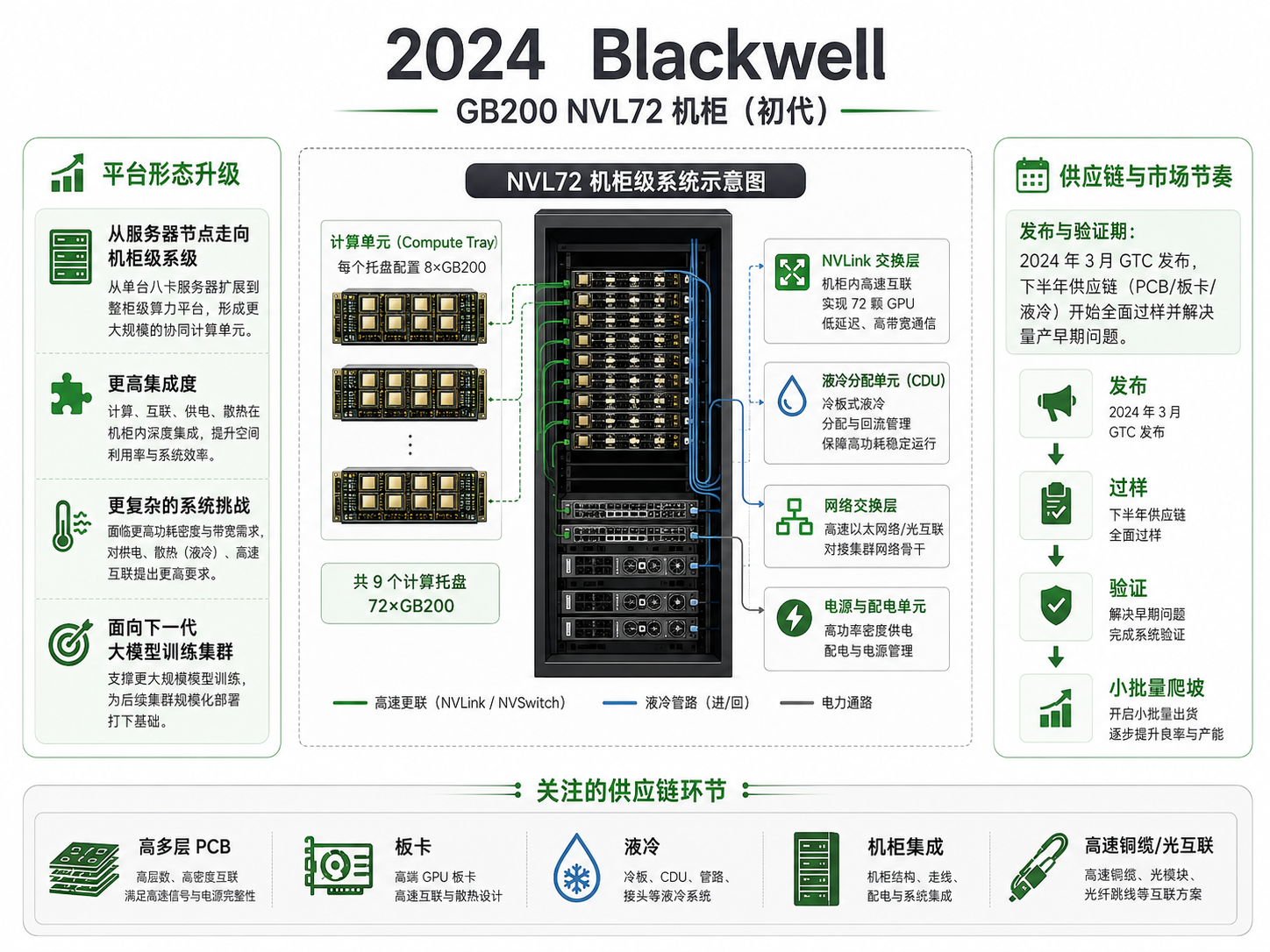

这组图把 AI 服务器从“八卡服务器”走向“整柜系统”和“AI 工厂”的路径讲清楚,同时说明光模块为什么会从可插拔形态走向 CPO(共封装光学)。

过去的核心单位是单台服务器;现在的核心单位变成整柜系统;未来的核心单位会进一步变成多机柜协同的数据中心级算力系统。

上图先看形态变化,下图补上可插拔光模块的真实结构。可插拔光模块的优点是成熟、可替换;CPO(共封装光学)的方向是把光引擎放得更靠近交换芯片,缩短电路径,降低高速互联的功耗压力。

高速链路里,长电路径会带来更多损耗和发热。CPO(共封装光学)的核心价值,是把电信号更早变成光信号。

服务器内和机柜内仍有大量铜互联,但机柜间、数据中心间更依赖光纤。AI 集群越大,光互联越像基础设施。

CPO(共封装光学)不是简单换一个模块,而是把交换芯片、光引擎、外置激光源、封装基板、冷板和测试一起纳入系统设计。

进入整柜时代后,瓶颈不再只在 GPU(图形处理器)本身。HBM(高带宽内存)、供电、液冷和光网络都会影响最终交付能力。

早期最稀缺的是 GPU(图形处理器)、HBM(高带宽内存)和先进封装;整柜放量后,供电、液冷、网络、硅光和良率的重要性会继续上升。

短期看 800G / 1.6T 光模块和上游器件,中期看 CPO(共封装光学)、硅光、外置激光源、测试、液冷、PCB(印制电路板)和整柜集成。

硬件路线不是单纯换一代芯片,而是平台形态升级:八卡节点、整柜系统、光网络和 AI 工厂会依次把新的供应链环节推到台前。

这张图的核心不是简单换 GPU(图形处理器),而是 AI(人工智能)算力平台从“八卡服务器”升级到“机柜级系统”,供应链价值也随之转向高速互联、液冷、PCB(印制电路板)、板卡、整机集成和 HBM(高带宽内存)。

机柜级系统不是只堆 GPU(图形处理器),还要把 CPU(中央处理器)、HBM(高带宽内存)、供电、PCB(印制电路板)、液冷和高速互联放在一个可量产、可维护的模块里。

| 拆解模块 | 模块作用 | 典型代表公司 |

|---|---|---|

| CPU(中央处理器)/ GPU(图形处理器) | CPU(中央处理器)负责通用控制和调度,GPU(图形处理器)负责大规模并行计算。 | NVIDIA、AMD、Intel;国内关注寒武纪、海光信息等算力芯片链条。 |

| HBM(高带宽内存) | 贴近 GPU(图形处理器)提供高带宽内存,是大模型训练和推理的关键瓶颈之一。 | SK hynix、Samsung、Micron。 |

| Interposer(中介层)/ BGA(焊球阵列) | 把 CPU(中央处理器)、GPU(图形处理器)和 HBM(高带宽内存)做高速互联,并连接到下层板卡。 | TSMC、ASE、Amkor;基板链条包括 Ibiden、Shinko、Unimicron、AT&S。 |

| VRM(供电模块)/ MLCC(多层陶瓷电容) | 把电源稳定送到芯片附近,降低电源纹波和瞬态波动。 | Monolithic Power、Infineon、Renesas;MLCC(多层陶瓷电容)看 Murata、TDK、Samsung Electro-Mechanics、风华高科、三环集团。 |

| 冷板 / 散热盖 / 液冷快接 | 把芯片热量快速带走,机柜功率越高,液冷系统越关键。 | CoolIT、Vertiv、Delta;国内关注英维克、高澜股份、申菱环境等液冷链条。 |

| PCB(印制电路板)/ NVLink(高速互联) | 承载芯片、供电和高速数据路径,决定托盘级稳定性和信号完整性。 | 沪电股份、深南电路、胜宏科技、Ibiden、Unimicron。 |

代表公司按模块位置列出,主要帮助后续跟踪供应链变化,不构成投资建议。

| 年份 | 核心架构 | 旗舰平台与形态 | 供应链与市场节奏 | 跟踪重点 |

|---|---|---|---|---|

| 2022-2023 | Hopper | H100 / HGX(高密度 GPU 服务器平台)H100 八卡流 | 大模型爆发带动全球抢购 8 卡 H100 服务器,供应链赚取第一波红利。 | GPU(图形处理器)板卡、HGX(高密度 GPU 服务器平台)整机、高速互联、液冷与高速线缆需求开始抬升。 |

| 2024 | Blackwell | GB200 NVL72(72 GPU 机柜系统)机柜初代 | 2024 年 3 月 GTC 发布,下半年 PCB(印制电路板)、板卡、液冷等供应链全面过样,并解决量产早期问题。 | 高多层 PCB(印制电路板)、板卡、液冷、机柜集成、高速铜缆与光互联。 |

| 2025 | Blackwell Ultra | GB300 NVL72(72 GPU 机柜系统)/ B200 8-Card(八卡节点) | 2025 年上半年开始,GB200 / GB300 全面进入一线数据中心,供应链出货量攀升。 | GB300 机柜、B200 八卡节点、液冷系统、整机交付、良率和成本优化。 |

| 2026 | Vera Rubin | VR200 NVL72(72 GPU 机柜系统)/ HGX(高密度 GPU 服务器平台)Rubin | VR200 正式接棒,上半年供应链进入密集打样和 BOM(物料清单)成本优化阶段,预计 2026 年底到 2027 年初迎来首批交付。 | 高多层 PCB(印制电路板)、新型液冷快接头、微通道冷板、机柜网络与 BOM(物料清单)优化。 |

| 2027 预测 | Rubin Ultra | 后续升级版 | 新一轮量产,全面普及 HBM4(第四代高带宽内存)和更成熟的机柜算力网络。 | HBM4(第四代高带宽内存)、先进液冷、机柜网络、高端材料、可靠性与量产爬坡。 |

Hopper 让 HGX(高密度 GPU 服务器平台)H100 八卡服务器成为 AI(人工智能)训练和推理的核心形态。看点在单机强算力、高带宽互联、统一显存空间,以及数据中心对液冷和高速线缆的新增需求。

GB200 NVL72(72 GPU 机柜系统)把计算托盘、NVLink(高速互联)交换层、液冷分配、网络交换和电源管理放到同一个机柜系统里。供应链重点从单张板卡扩展到整柜集成。

GB300 NVL72(72 GPU 机柜系统)与 B200 8-Card(八卡节点)对应两种交付形态:机柜级系统服务超大规模数据中心,八卡节点方便标准化部署。2025 年的重点是量产、良率和交付效率。

VR200 NVL72(72 GPU 机柜系统)/ HGX(高密度 GPU 服务器平台)Rubin 代表下一代平台开始接力。供应链会提前围绕高多层 PCB(印制电路板)、新型液冷快接头、微通道冷板和机柜网络做密集验证。

Rubin Ultra 更像是 Rubin 平台的下一轮成熟化:HBM4(第四代高带宽内存)进一步提高内存带宽,液冷方案和机柜算力网络更成熟。到这个阶段,市场会更关注量产可靠性、散热效率和高端材料供给。